尤其生病或有突發狀況時,手邊很可能需要一筆能馬上動用的資產,無論是現金或是股票、基金,清楚瞭解自己實力有多「雄厚」,退休的這條路我們才能走得更穩妥。

重新檢視,才能將資產放到對的位置

老陳很早就出社會工作,一雙兒女長大不需操心,50歲不到便申請提早退休,羨煞身旁親友。沒想到,前陣子股市動盪,老陳手上握有的股票突然大跌,資產一口氣縮水,嚇得老陳趕緊出清股票,一張不敢再留。

投資本來就是有賺有賠,但事出突然,老陳心底不免開始發慌,回頭檢視剩下資產,發現手上雖有兩間房子,表面上看起來資產頗豐,實際可以動用的現金卻不多。

老陳與太太商量後,決定搬出四房兩廳的市區大房,跟太太一起搬進兩房一廳的郊區樓中樓,「兒女都不在,房子太大掃起來也不方便,乾脆租給別人,還能每年收租。」老陳說。

若不是這一次的回頭檢視,老陳一點都不打算將房屋出租,說白一點,他一點都沒想到這念頭。就像我們總以為自己買了很多份保單,保障應該很充足,卻直到重新列出一張保險清單後,才發現「啊,原來我根本沒買到某類保險」。

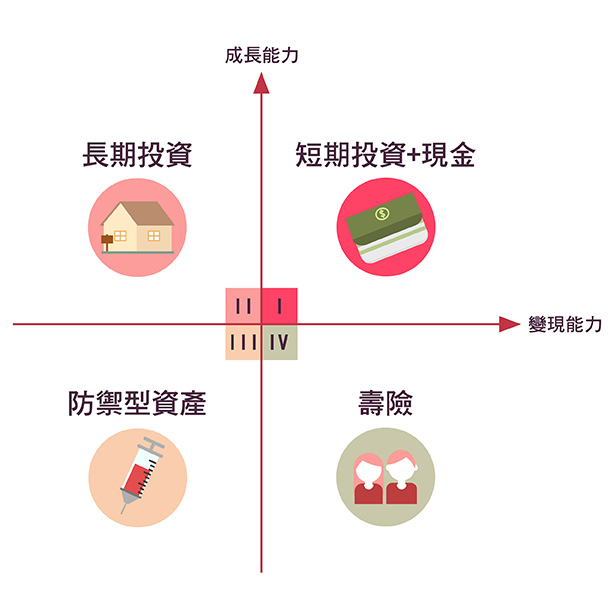

資產健檢的第一步:將資產依變現能力和成長能力分類

「資產健檢」的第一步很簡單,先畫一張表,將資產按照「換成現金的速度」(變現能力)以及「資產增加的幅度」(成長能力)加以分類:

第一象限:短期投資+現金

換成現金的速度快,像是銀行存款、股票、基金、外幣,可用來評估遇到緊急突發狀況時,是否有足夠應變的生活資金。

第二象限:長期投資

換成現金的速度雖然比前者慢,但投資風險較低,多能夠穩定的產生現金,像是債券、儲蓄險、出租中的不動產。

第三象限:防禦型資產

生活的基礎保障,例如自住用的不動產、醫療險、意外險等保險商品。

第四象限:壽險

壽險的主要功能在於保障家人,在最糟糕的情況下(因「意外」及「疾病」造成的死亡或全殘)有一筆保險金可動用;在緊急時刻也可以用保單借款。

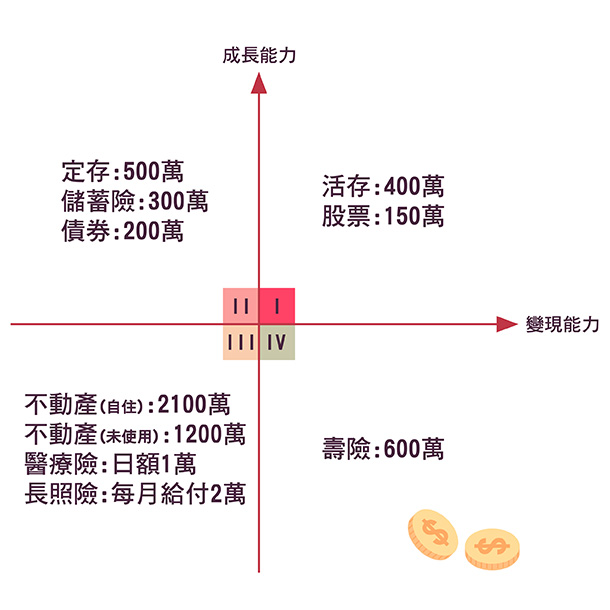

資產健檢的第二步:評估4類資產是否平衡

分類後,將具體金額填入四大象限,評估是否平衡,舉例如下:

透過比較才有機會發現「短期投資太多,醫療保險不夠充足」、「不動產有兩間以上,價值高,卻沒有任何用途」、「未來可能的照護費用,有準備好了嗎?」等資產配置的問題。

退休族群最容易有「盡可能不要減少存款」的強烈念頭,其實都是因為心裡不安,也因為不想動用存款,很有可能反讓自己不小心陷入高風險生活。

黃叔就是個不小心節省過頭的例子。明明已經70歲,總捨不得坐計程車,有一次出門晚,急忙跳上剛進站的公車,一個沒扶穩,摔倒跌斷左大腿,長達一年都無法下床。

好不容易迎來的「人生下半場」,我們不需要咬緊牙根地努力節約,卻也不要毫無計畫的投資,當資產的特性與數額變得明確,自然而然就會更懂得如何好好運用,一起試著來做「資產健檢」,走一段更安穩的退休路吧!

(諮詢對象:前新光投信總經理、現任財金智慧教育推廣協會理事蘇英孝)

★實踐美好熟齡生活的第一步,就從加入大人社團LINE@開始>>https://bit.ly/2p7NGzX

★加入大人社團FB,課程、講座、旅遊一手資訊不漏接>>http://bit.ly/2YYZLbS